はじめまして。元銀行員で、現在は資金繰りコンサルタントとして活動している湊 圭介(みなと けいすけ)と申します。

「急な大口受注で仕入れ資金が足りない…」

「売掛金の入金が遅れていて、来月の支払いが厳しい…」

「銀行に融資を申し込んだけど、審査に時間がかかりそうだ…」

かつて銀行の法人融資担当として、このような切実な悩みを抱える多くの中小企業経営者の方々を見てきました。資金繰りは、まさに会社の生命線。一刻を争う状況で、どうすればいいのか頭を抱えていらっしゃる方も多いのではないでしょうか。

そんな時、選択肢の一つとなるのが「ファクタリング」です。

しかし、いざ調べてみると「2社間ファクタリング」「3社間ファクタリング」といった専門用語が出てきて、「一体何が違うんだ?」「うちの会社には、どっちが合っているんだろう?」と、新たな疑問にぶつかってしまうかもしれません。

ご安心ください。この記事では、そんなあなたの疑問を解消するために、元銀行員の視点から、2社間と3社間ファクタリングの違いを誰にでも分かるように、分かりやすい流れで徹底的に解説します。

この記事を最後まで読めば、あなたは以下のことを手に入れられます。

- 2社間・3社間ファクタリングの仕組みと違いが、スッキリと理解できる

- それぞれのメリット・デメリットを把握し、リスクを避けられるようになる

- フローチャート診断で、あなたの会社に最適な方法がどちらか分かる

ファクタリングは、正しく使えば経営の強力な味方になります。さあ、一緒に最適な資金調達方法を見つけていきましょう。

目次

そもそもファクタリングとは?銀行融資との違いをサクッと解説

まず、ファクタリングの基本から押さえておきましょう。「ファクタリング」とは、あなたの会社が保有している「売掛債権(請求書)」をファクタリング会社に売却することで、入金期日よりも早く現金を手に入れる資金調達方法です。

ファクタリングの基本的なお金の流れ

言葉だけだと少し難しいかもしれませんので、お金と権利の流れを順番に見ていきましょう。

- あなた → 売掛先:商品やサービスを提供します。

- 売掛先 → あなた:請求書が発行されます。(この請求書が「売掛債権」です)

- あなた → ファクタリング会社:請求書(売掛債権)を売却します。

- ファクタリング会社 → あなた:手数料を差し引いた代金が、期日より早く入金されます。

- 売掛先 → ファクタリング会社:支払期日に、売掛先からファクタリング会社へ直接代金が支払われます。

※上記は3社間ファクタリングの基本的な流れです。

このように、将来入金される予定の売上を「前倒し」で受け取れるのがファクタリングの最大の特長です。

融資ではない「債権の売買契約」です

ここで非常に重要なポイントがあります。ファクタリングは、銀行融資のような「借金(融資)」ではなく、「債権の売買契約」であるという点です。

銀行員時代、多くの経営者が融資を受ける際に決算書の内容を気にされていました。融資を受けると貸借対照表(B/S)の負債が増え、いわゆる「自己資本比率」が悪化し、その後の追加融資に影響が出ることがあるからです。

しかし、ファクタリングは資産(売掛債権)を売って現金化する取引なので、負債は増えません。そのため、決算書の評価を悪化させることなく、信用情報にも影響を与えずに資金調達が可能なのです。 これは、今後の銀行取引を考える上でも大きなメリットと言えるでしょう。

【一目でわかる】2社間・3社間ファクタリングの徹底比較表

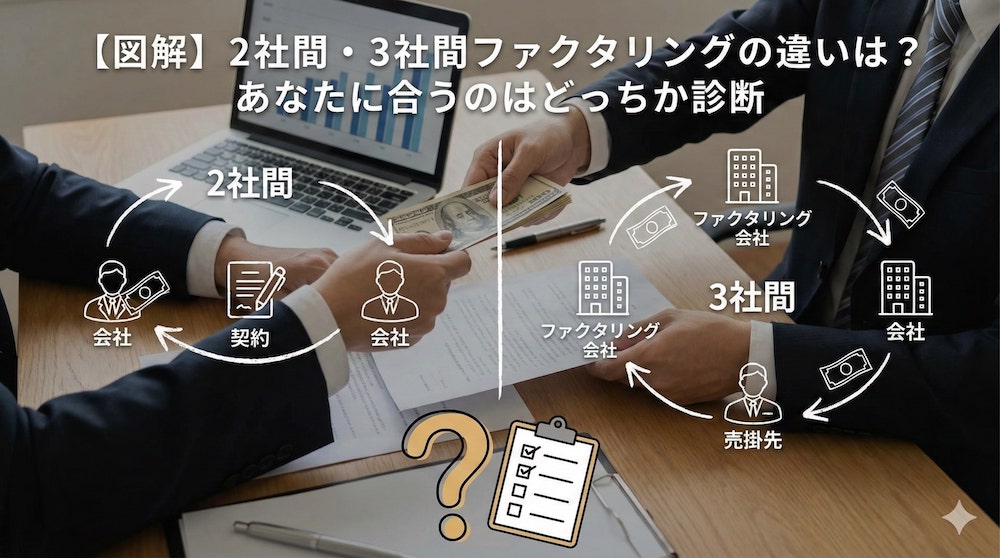

さて、本題の「2社間」と「3社間」の違いです。この2つの最大の違いは、「売掛先(取引先)が契約に関与するかどうか」。 この違いが、手数料やスピードなど、様々な面に影響を与えます。

まずは、以下の比較表で全体像を掴んでください。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関与する人・会社 | あなた、ファクタリング会社 | あなた、ファクタリング会社、売掛先 |

| 手数料の相場 | 高い(8% ~ 20%程度) | 安い(1% ~ 9%程度) |

| 入金までのスピード | 速い(最短即日~3日) | 遅い(数日~2週間程度) |

| 売掛先への通知 | 不要 | 必要(承諾も必須) |

| 審査の通りやすさ | やや厳しい傾向 | 通りやすい傾向 |

| 債権譲渡登記 | 求められる場合がある | 原則不要 |

いかがでしょうか。このように、両者には明確な違いがあります。

「スピードを求めるなら2社間だけど、手数料が高い…」「手数料が安い3社間は魅力的だけど、売掛先に知られるのは困る…」といった、それぞれの長所・短所が見えてきたかと思います。

では、次からそれぞれの仕組みとメリット・デメリットを、さらに詳しく見ていきましょう。

2社間ファクタリング|スピード重視で取引先に知られたくない方へ

2社間ファクタリングは、その名の通り「あなた」と「ファクタリング会社」の2社間だけで完結する契約方法です。

2社間ファクタリングの仕組みと流れ

2社間ファクタリングは、売掛先を介さずに、あなたとファクタリング会社の2社だけで手続きが進みます。

【ステップ1:契約と入金】

- あなた → ファクタリング会社:ファクタリングを申し込みます。

- ファクタリング会社 ⇔ あなた:審査が行われ、契約を締結します。

- ファクタリング会社 → あなた:手数料を差し引いた代金が入金されます。

【ステップ2:売掛金の回収と支払い】

- 売掛先 → あなた:支払期日に、通常通りあなたの口座へ売掛金が入金されます。

- あなた → ファクタリング会社:回収した売掛金を、ファクタリング会社へ送金します。

最大の特徴は、売掛先が一切関与しない点です。売掛先からの入金は通常通りあなたの口座に行われ、そのお金をあなたがファクタリング会社に支払う、という流れになります。

メリット:とにかく早く、誰にも知られずに資金調達できる

2社間ファクタリングのメリットは、何と言ってもそのスピード感と秘匿性にあります。

- 最短即日で資金化が可能

売掛先の承諾を得るプロセスがないため、手続きが非常にスピーディーです。 申し込みから最短数時間~即日で入金されるケースも珍しくありません。 - 売掛先に知られずに利用できる

取引先に資金繰りの状況を知られたくない、今後の取引に影響を与えたくない、という場合に最適です。 - 手続きがシンプル

必要書類を揃えれば、あとはファクタリング会社とのやり取りだけで完結します。

デメリット:手数料は割高。悪徳業者にも注意が必要

一方で、メリットの裏返しとも言えるデメリットも存在します。

- 手数料が割高になる

ファクタリング会社から見ると、売掛先に債権の存在を確認できないため「本当に回収できるか」というリスクが高くなります。そのリスク分が手数料に上乗せされるため、3社間よりも高くなる傾向があります。 - 審査がやや厳しくなる傾向

上記のリスクを回避するため、ファクタリング会社は売掛債権が本物か、あなたが確実に送金してくれるかなどを慎重に審査します。 - 債権譲渡登記が必要な場合がある

ファクタリング会社が債権を買い取ったことを法的に証明するため、「債権譲却登記」を求められることがあります。 この登記は誰でも閲覧できるため、絶対に知られないとは言い切れないリスクがあります。

【診断】2社間ファクタリングが向いているのはこんなケース

- とにかく急いで現金が必要なとき

(例:急な設備故障の修理費、納税資金の確保) - 売掛先に資金繰りの悪化を悟られたくないとき

(例:新規の取引先で、まだ信頼関係が築けていない) - 売掛先との契約で、債権譲渡について触れられていない、または協力を得にくいとき

3社間ファクタリング|手数料を抑え、安全に取引したい方へ

3社間ファクタリングは、「あなた」「ファクタリング会社」に「売掛先」を加えた3社で手続きを進める契約方法です。

3社間ファクタリングの仕組みと流れ

3社間ファクタリングでは、売掛先にも手続きに参加してもらう必要があります。

- あなた → ファクタリング会社:ファクタリングを申し込みます。

- ファクタリング会社 → あなた:審査が行われます。

- あなた → 売掛先:ファクタリング利用の通知を行い、承諾を得ます。

- あなた ⇔ ファクタリング会社:売掛先の承諾後、正式に契約を締結します。

- ファクタリング会社 → あなた:手数料を差し引いた代金が入金されます。

- 売掛先 → ファクタリング会社:支払期日に、売掛先からファクタリング会社へ直接代金が支払われます。

この方法では、あなたがファクタリングを利用することを売掛先に通知し、「今後は売掛金をファクタリング会社に直接支払ってください」という承諾を得る必要があります。

メリット:手数料が安く、審査にも通りやすい

3社間ファクタリングの最大の魅力は、コストパフォーマンスと信頼性の高さです。

- 手数料が圧倒的に安い

ファクタリング会社は、売掛先に債権の存在を直接確認でき、支払いも直接受けられるため、未回収リスクが大幅に低下します。 その結果、手数料を安く設定できるのです。 - 審査に通りやすい

売掛債権の存在が確実なため、ファクタリング会社も安心して買い取ることができます。そのため、2社間契約では審査に通らなかった案件でも、3社間なら通る可能性があります。 - 悪徳業者が介在しにくい

契約の透明性が高く、売掛先も関与するため、不正な契約が行われにくいというメリットもあります。

デメリット:売掛先の協力が必須。時間もかかる

便利な一方で、売掛先を巻き込むことによるデメリットも理解しておく必要があります。

- 資金化までに時間がかかる

売掛先に説明し、承諾を得るための時間が必要です。 売掛先の担当者の都合や社内手続きによっては、数週間かかることもあります。 - 売掛先の承諾が必須

当然ですが、売掛先が承諾してくれなければ契約は成立しません。 - 関係性に影響が出る可能性

「ファクタリングを利用する=資金繰りが苦しいのでは?」と勘繰られ、今後の取引に影響が出る可能性もゼロではありません。

【診断】3社間ファクタリングが向いているのはこんなケース

- 資金調達までに1週間以上の余裕があるとき

- 1円でも多く手元に資金を残したいとき(手数料を最優先したい)

- 売掛先との関係が非常に良好で、ファクタリング利用に理解を得られるとき

- 公共機関や大手企業など、信用力の高い売掛債権を持っているとき

あなたに合うのはどっち?3つの質問でわかる簡単フローチャート診断

さて、それぞれの特徴がわかったところで、あなたの会社にどちらが合っているのかを診断してみましょう。以下の3つの質問に「はい」か「いいえ」で答えてみてください。

【質問1】

売掛先にファクタリングの利用を知られても問題ありませんか?

(関係性が良好で、協力も得られそうですか?)

↓ はい

【質問2】

資金調達までに1週間以上の時間はありますか?

↓ はい

**************************************

**→ あなたには【3社間ファクタリング】がおすすめです!**

手数料を安く抑え、安全に資金調達を進めましょう。

**************************************

↓ いいえ(急いでいる)

**************************************

**→ 【2社間】と【3社間】の両方を検討しましょう。**

売掛先の協力が得られれば3社間が有利ですが、

スピード優先なら2社間を選択する必要があります。

**************************************

↓ いいえ(知られたくない)

【質問3】

手数料が多少高くなっても、スピードを優先しますか?

↓ はい

**************************************

**→ あなたには【2社間ファクタリング】がおすすめです!**

売掛先に知られず、スピーディーに資金を確保しましょう。

**************************************

↓ いいえ(手数料も気になる)

**************************************

**→ 状況を再検討する必要があります。**

ファクタリング以外の資金調達方法(ビジネスローンなど)も

視野に入れるか、手数料の安い2社間業者を複数比較検討しましょう。

**************************************この診断はあくまで一つの目安です。最終的には、あなたの会社の状況、売掛先との関係性、そして何よりも「何を最優先したいのか」を明確にすることが大切です。

ファクタリング利用時の注意点|元銀行員が教える3つの重要ポイント

最後に、コンサルタントとして、ファクタリングを利用する際に必ず押さえてほしい3つのポイントをお伝えします。これを知っているかどうかで、未来が大きく変わる可能性もあります。

ポイント1:契約書は隅々まで確認!悪徳業者を見極める

残念ながら、ファクタリング業者の中には、法外な手数料を請求したり、実質的に違法な貸付を行ったりする悪徳業者が存在します。 契約前には、必ず以下の点をチェックしてください。

- 悪徳業者チェックリスト

- [ ] 手数料が相場から著しく外れていないか?(例:2社間で30%を超えるなど)

- [ ] 契約書に「償還請求権あり(with recourse)」と書かれていないか?

- ※償還請求権とは、売掛先が倒産した場合にあなたが返済義務を負う特約です。これがあると「融資」と見なされ、貸金業登録のない業者は違法になります。

- [ ] 手数料以外の不明瞭な費用(コンサル料、事務手数料など)を請求されていないか?

- [ ] 契約を異常に急かしてこないか?

- [ ] 会社の所在地や固定電話番号が明記されているか?

少しでも「おかしいな」と感じたら、その業者との契約は見送る勇気を持ちましょう。

ポイント2:「債権譲渡禁止特約」があっても諦めないで

取引先との基本契約書に「この債権は第三者に譲渡してはならない」という「債権譲渡禁止特約」がついている場合があります。以前は、この特約があるとファクタリングの利用は困難でした。

しかし、2020年4月の民法改正により、この特約があっても原則として債権譲渡(ファクタリング)は有効となりました。 これにより、多くの中小企業がファクタリングを利用しやすくなったのです。

ただし、注意点もあります。ファクタリング会社が特約の存在を知っていた場合、売掛先はファクタリング会社への支払いを拒否できる、というルールも定められています。 そのため、特約付きの債権をファクタリングする場合は、実績の豊富な信頼できるファクタリング会社に相談することが不可欠です。

ポイント3:ファクタリングは「応急処置」。根本的な資金繰り改善を

ファクタリングは、緊急時の資金調達には非常に有効な手段です。しかし、手数料がかかるため、常用すると利益を圧迫し、かえって資金繰りを悪化させる「ファクタリング依存」に陥る危険性もあります。

銀行員として、そしてコンサルタントとして私が最もお伝えしたいのは、ファクタリングはあくまで「応急処置」だということです。

なぜ資金が不足したのか、その根本原因(売上減少、経費増大、回収サイトの長期化など)を突き止め、事業計画や資金繰り表を見直すことが、会社の未来を守るためには不可欠です。ファクタリングで一時的に危機を乗り越えたら、ぜひその先の根本的な経営改善にも着手してください。

まとめ

今回は、2社間と3社間ファクタリングの違いについて、詳しく解説しました。最後に、重要なポイントをもう一度振り返りましょう。

- 2社間ファクタリング

- 特徴: スピードが速く、売掛先に知られない。

- 向いている人: とにかく資金調達を急いでいる方、取引先に知られたくない方。

- 注意点: 手数料が割高になる。

- 3社間ファクタリング

- 特徴: 手数料が安く、審査に通りやすい。

- 向いている人: 手数料を少しでも抑えたい方、売掛先の協力が得られる方。

- 注意点: 資金化に時間がかかり、売掛先の承諾が必須。

どちらの方法を選ぶにしても、ファクタリングはあなたの会社を救う強力な選択肢となり得ます。しかし、それはあくまで「正しく使えば」の話です。

この記事が、あなたの正しい判断の一助となれば、これほど嬉しいことはありません。もし、どのファクタリング会社を選べばいいか分からない、自社の場合はどちらが良いか専門家の意見が聞きたい、という場合は、まずは複数の信頼できるファクタリング会社に問い合わせて、相見積もりを取ることから始めてみてください。

あなたの会社の未来を切り拓く、賢明な一歩を心から応援しています。